Хозяйственную деятельность предприятия можно анализировать при помощи целого ряда показателей. Очень часто для этого финансовый анализ использует данные бухгалтерской отчетности, в частности бухгалтерского баланса и отчета о финансовых результатах – формах №1 и №2. Одним из важных показателей работы предприятия является фондоотдача.

Фондоотдача – определение

В финансовом анализе это показатель, характеризующий эффективность вложенных средств в основные фонды предприятия. Он показывает, какая доля выручки приходится на каждый инвестированный в них рубль. Таким образом, анализирующий сможет сказать, насколько эффективно используются в хозяйственной деятельности машины, оборудование, техника и прочие основные средства.

Показатель рассчитывается на основе данных регулярной бухгалтерской отчетности.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации: основные средства.

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Разберем конкретный пример. Для этого приведем данные бухгалтерской отчетности ООО «Каприз» в сокращенном виде.

Рассчитываем фондоотдачу предприятия:

Фондоотдача = 3 500 000/((163 000 + 170 000):2) = 21,02

Таким образом, на каждый рубль вложенных в основные средства компании инвестиций приходится доля в 21 рубль выручки от реализации.

Получившийся результат можно сравнить с данными отрасли, рыночной ниши, конкурентов. Нормативного показателя, с которым его можно было бы сравнить, не существует. Фондоотдачу можно проанализировать за ряд лет. Увеличение его значение будет сигнализировать о повышении эффективности использования основных средств компании.

Мезенцева Василиса

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

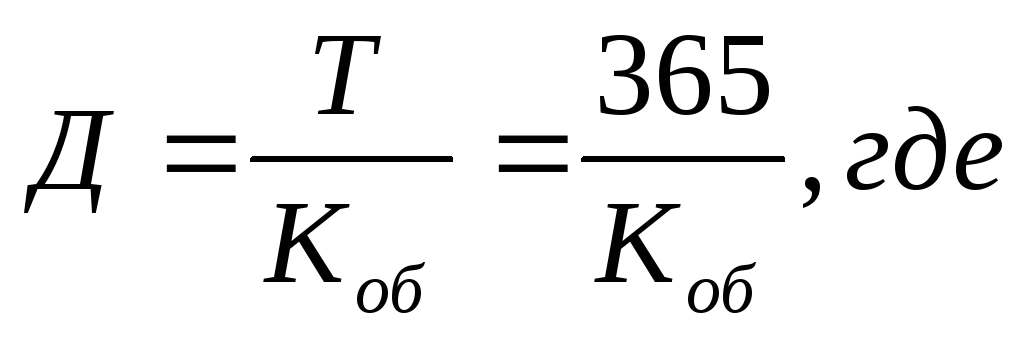

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье .

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Эффективность является одним из основных явлений оценки работы любой организации, независимо от ее формы собственности. Дело в том, что даже самое эффективное хозяйство нуждается в аналитике, поэту по итогам года проводится оценка динамики и сравнение деятельности фирмы. Качественный экономический анализ дает исчерпывающую оценку результатов труда за определенное время и указывает, в каком направлении нужно развивать производство. Фондоемкость, вместе с фондоотдачей и показателями рентабельности дает возможность наиболее полно увидеть, как фактически обстоят дела на предприятии.

Фондоемкость показывает динамику вращения основных активов, оценить эффективность деятельности и спрогнозировать дальнейшие пути развития.

Суть понятия

Фондоемкость – это финансовый коэффициент, отражающий всю сумму, требуемую для вложения в производственные основные фонды, для последующего произведения продукции на одну денежную единицу. Если объяснять простым языком, то фондоемкость позволяет понять, сколько рублей нужно внести в основные средства, для выхода одного рубля прибыли . Как правило, к основным средствам относятся: постройки, здания, машины, транспортная техника, производственный инвентарь - одним словом, все то, что обеспечивает производственный процесс компании. Помимо, плановых анализов фондоемкость позволяет осуществлять дифференциацию видов или отраслей бизнеса по возможным объектам инвестиций в необоротные активы.

Первый расчет данного показателя произошел в 1966 году , когда составлялся отчетный баланс основных фондов народного хозяйства. В процессе расчета было установлено, что для каждой взятой отрасли народного хозяйства и для отличного вида производимого товара показатель фондоемкости выступает специфичным. По этой причине сопоставлять и сравнивать этот показатель уместно по подобным товарам, производимым в аналогичных сферах.

Для тех, кто до сих пор не понял, что такое фондоемкость, повторимся. Показатель дает возможность узнать, в какой мере требуется насытить компанию капиталовложением, для получения возрастания производства изделий за данную величину. Использование его наблюдается в капиталоемких отраслях, где объёмы производства совсем не связаны с интеллектуальной составляющей. Обычно это идет при заготовке древесины, добывании нефти продуктов, строительстве и т. д.

Значение коэффициента

Фондоемкость продукции зависит от эффективности производства. То есть, если фабрика работает в односменном режиме и переходит на другой, то применение основных фондов существенно возрастет, а отметка фондоемкости упадет. Так, если коэффициент фондоемкости падает – это означает, что за счет рационального эксплуатирования техники удалось повысить производство. Как видно, серьёзный экономический прорыв по фабрике, в общем, может дать оптимизация производства и расшивка «узких мест» на некоторых производственных отделах.

Минусом такого коэффициента выступает то, что он не учитывает себестоимость производимого товара. Удивляться тут нечему, потому что в СССР промышленность ориентировалась больше на увеличение объёма создания продукции, тогда качество отходило на задний план, а затраты на все это увеличивались. Показатель фондоемкости подходит только для оценочного анализа и постоянно сравнивается с остальными оценками эффективности деятельности производственных подразделений. А все потому, что на предприятии всегда какая-то часть производственной продукции не реализуется, а остается на складе. Остальная часть продукции реализуется только по ценам, которые отличаются от ожидаемых, значит, и вычисленное значение всегда является только ожидаемым, но никак не фактическим.

Если показатель прогрессирует, при вводе ресурсосберегающих моделях оборудования, то это не значит, что во время экономии ресурсов эффективность производства будет снижаться. Это говорит о том, что рост фондоемкости продукции, возможно, станет экономически окупаем, когда он нацелен на экономию ресурсов, топлива, труда за счет чего будут возмещены убытки от уменьшения фондоотдачи.

Формула расчета фондоемкости

Как узнать коэффициент

У многих предпринимателей часто возникает вопрос: как рассчитать фондоемкость? Для установки этого показателя есть формула: Фе = Сфо: ОВП , где Сфо - средняя цена основных активов за годовой план, ОВП – размер выпущенного товара. Высчитывать показатель необходимо с учетом вновь пришедших и ушедших денег. Сфо = Снфо + (Свфо м) : 12 — (Слфо н) : 12 , где Снфо – цена активов в начале года; Свфо – цена активов, в течение года работы; Слфо – цена ушедших или устраненных фондов; м – число полных месяцев пользования вновь привлеченных основных активов; н - число полных месяцев, когда вышедшие основные деньги не использовались.

Из-за того, что доли вложения основных активов во время ведения хозяйства различны. Установили три формулы для вычета понятия:

- Главная формула вычета идет для понятия общей фондоемкости предприятия за любой промежуток времени Фе = Со/П . Данную формулу применяют, чтобы вычислить насколько нужно насытить процесс выработки основными средствами по отношению к решению вопроса выпуска заданной величины товара. У нее есть недостатки. Не берется во внимание порча оборудования, поэтому ценовая составляющая фондов всегда неизменна. В расчет берется весь выпущенный товар, а при реализации всегда есть остаток товара.

- Сторонняя формула, применяемая для оценки эффективности производства в плане окупаемости, потому что размер основных фондов на фабрике непостоянен и нужно с максимально приближенной точностью определять фондоемкость создания фактического объёма товара. Фе = 1⁄2(Со1+Со2)/Пр , где Фе - фондоемкость; Со1 - размер стоимости производственных денег на начало расчетного года; Со2 - размер стоимости производственных средств на завершение расчетного периода; Пр - величина реализованного товара.

- Для вычета средств, идущих на реставрацию оборудования, применяется еще одна дополнительная формула. Фе = Сс.г./Пг , где Сс.г. - среднегодовая величина стоимости производственных средств; Пг - размер запланированного выпуска товара за год; Фе - фондоемкость. Эта формула фондоемкости почти не отличается от предыдущей, но она дает возможность получить более точное итоговое значение показателя. Данные для расчета берутся из бизнес-плана предприятия.

Стоит учесть, что везде берется цена только технологического оснащения, непосредственно участвующего в выпуске товара (основного производственного фонда).

ОПРЕДЕЛЕНИЕ

Показатель фондоемкости является финансовым коэффициентом. Он находится в обратной зависимости от показателя фондоотдачи. Формула фондоемкости по балансу характеризует стоимость основных средств производства, приходящуюся на каждый рубль выпускаемой продукции.

Показатель фондоемкости измеряется в рублях, а для его расчета требуются данные бухгалтерской отчетности предприятия.

Основная формула фондоемкости выглядит следующим образом:

Ф=ОСсг/В

где Ф – фондоемкость в рублях,

ОСсг – среднегодовая стоимость основныхфондов (руб.),

В – суммавыручки от реализации продукции (руб.).

Показатель фондоемкости обратный показатель фондоотдачи, поэтому его можно вычислить еще по одной формуле:

Фондоемкость = 1/Фондоотдача

Среднегодовая стоимость основных средств определяется по следующей формуле:

ОСсг = (ОСнг + ОС кг) / 2

Здесь ОСсг – среднегодовая стоимость основных средств (фондов),

ОС нг и ОС кг – соответствующие показатели основных средств на начало и конец года.

Выручка от продажи реализованной продукции определяется путем умножения цены товара на его количество:

В = Ц * К

Формула фондоемкости по балансу

Формула фондоемкости побалансу использует стоимость основных средств (первоначальная и остаточная стоимость).

Формула фондоемкости по балансу:

Ф = строка1150/ строка 2110

Здесь Ф – фондоемкость (руб.),

Строка 1150 из бухгалтерского баланса (стоимость основных средств),

Стр. 2110 из отчета о финансовых результатах (выручка от реализации продукции).

Норматив показателя фондоемкости

Формула фондоемкости по балансу показывает стоимость основных фондов, которая находится в составе каждого рубля выпущенной продукции. При этом не существует единого нормативного значения показателя фондоемкости.

Если рассматривать показатель в динамике, то, чем меньше его величина будет становиться, тем эффективнее степень использования оборудования. Благоприятным знаком для любой компании является тенденция к отрицательной динамике показателя фондоемкости. Если же фондоемкость будет увеличиваться, а показатель фондоотдачи, соответственно падать, то можно говорить о следующих фатах:

- Производственные мощности предприятия используются нерационально,

- Необходимость поиска дополнительных источников резерва и др.

Различные отрасли хозяйствования будет иметь специфичные результаты при расчете формулы фондоемкости по балансу. По этой причине анализ коэффициента фондоемкости проводят либо по аналогичной отрасли, либо по одинаковому виду продукции.

Виды фондоемкости

Фондоемкость может быть нескольких видов в зависимости от участия основных средств в производственном процессе:

- Полная (используется при обосновании темпа и пропорции прироста расширенного воспроизводства, при оценке результативностиотраслевой структуры и расположения производств, ценообразовании и определении потребностей в основных средствах на будущие периоды);

- Прямая (учитывается в соответствии со стоимостью основных средств какого-либо производственного процесса в значении прироста);

- Косвенная (содержит стоимость основных фондов, действующих на смежных предприятиях и принимающих косвенное участие в производстве сопутствующих и комплектующих изделий определенного предприятия).

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать фондоемкость работы предприятия, если даны следующие показатели бухгалтерии за 2 года:

Выручка предприятия (строка 2100 отчета о фин. результатах) 1 год – 400 тыс. руб., 2 год – 350 тыс. руб. Стоимость основных фондов (строка 1150 бухгалтерского баланса): 1 год – 280 тыс. руб., 2 год – 270 тыс. руб. |

| Решение | Формула фондоемкости по балансу:

Ф = строка1150/ строка 2110 Ф (1 год) = 280/400 = 0,7 рублей, Ф (2 год) = 270/350 = 0,77 рублей Вывод. Мы видим, что на каждый рубль выпущенного товара сумма основных фондов составляет в 1 году 70 копеек, а во втором году 77 копеек. Показатель во втором году увеличился, что отражает менее эффективную его работу. |

| Ответ | Ф (1 год) = 0,7 руб., Ф (2 год) = 0,77 руб. Во втором году эффективность работы предприятия снизилась. |

ПРИМЕР 2

| Задание | Определитьфондоемкость по бухгалтерскому балансу, если даны следующие показатели:

Строка 2110 (сумма выручки): 1 год – 210 500 руб., 2 год – 190 200 руб. Строка 1150 (стоимость основных средств): На 31.12 первого года – 140 250 руб. На 31.12 второго года – 116 800 руб. |

| Решение | Формула фондоемкости по балансу для решения данной задачи:

Ф = строка1150/ строка 2110 Ф (1 год) = 140 250 /210 500 = 67 копеек, Ф (2 год) = 116 800 /190 200 = 61 копейка. Вывод. Можно сделать вывод, что для получения дохода в 1 рубль в 1 году использовался капитал на 67 копеек, а во втором году на 61 копейку. При этом коэффициент снизился, что говорит о повышении эффективности его работы.. |

| Ответ | Ф (1 год) = 67 копеек, Ф (2 год) = 61 копейка. |