Любая выдаваемая на предприятии спецодежда должна быть в обязательном порядке списана в программе 1С. Данная операция предусматривает выполнение последовательного набора действий.

Пошаговая инструкция

Для организации учета спецодежды требуется:

Провести оприходование спецодежды, не допуская ошибок и неточностей.

Провести проверку счетов учета номенклатуры. Для склада учет ведется по субсчету 10.10, а при передаче в производство по субсчету 10.11.2. Проверка счетов учета возможна через регистр «Счета учета номенклатуры», расположенный в разделе «Все функции» — «Регистры сведений».

Заполняется справочник «Назначение использования», причем данный документ играет очень важную роль в правильности всей организации учета.

При этом необходимо выбрать правильный вариант отражения расходов.

Операция «Закрытие месяца» подводит итоги работы. Необходимо проверить списание и наличие временных разниц в налоговом учете.

В случае, если в рассматриваемый период операции проводились одновременно по счетам 10.10 и 10.11, дополнительно в перечне доступных регламентных операций появляется документ «Погашение стоимости спецодежды спецоснастки». В существующий журнал регламентных операций пункт можно включить в ручном варианте.

Настройка списания спецодежды

Отдельного внимания заслуживает справочник «Назначение использования». В рассматриваемом примере задействовано два предмета, относимых к различным номенклатурным позициям: «Костюм рабочий» и «Рукавицы». Их главным отличием между собой является установленный срок эксплуатации. Первый выдается на 12 месяцев, а рукавицы только на квартал.

Для обеспечения правильности и объективности организуемого учета, в справочнике должны быть созданы две различные позиции. В случае с комбинезоном в качестве основного способа списания принимается линейный.

В свою очередь рукавицы списываются сразу после того, как они направлены в эксплуатацию.

Соответственно для каждой из номенклатурных позиций необходимо формирование документа «Передача материалов в эксплуатацию». После эх проведения система сформирует необходимые проводки. Для «Рукавиц» и «Комбинезона» они будут иметь следующий вид:

Из отличий можно выделить нулевую сумму для проводки Дебет 25 Кредит 10.11.2, сформированной для «Комбинезона рабочего». В свою очередь в налогом учете появились временные разницы, имеющиеся, как по дебету, так и кредиту.

Эти разницы будут последовательно сокращаться в течение всего года, когда частями будет происходить погашение части стоимости предмета спецодежды. Процедуры списания будут осуществляться в рамках операции «Погашение стоимости спецодежды и спецоснастки», выступающей в качестве регламеной.

Погашение стоимости начинается со следующего месяца с момента принятия к учету предмета спецодежды. В нашем случае списание программа С начнет производить с марта в течение следующего года.

Стоимость «Рукавиц» подлежит списанию в тот же месяц, что и оприходование.

Проверка расчета стоимости спецодежды

В конце необходимо проверить правильность выполненной операции через создание оборотно-сальдовой ведомости и проверить временные разницы на предмет их объективности.

Ведомость по счету показывает полное списание в феврале 50 рублей стоимости рукавиц. При этом в справке-расчете указывается, что в себестоимость продукции была включена только малая часть данной суммы – 1,39 рубля.

Причиной подобной ситуации является система пропорционального списания расходов косвенного характера на основе значений реализации. Соответственно в системе опять появляются временные разницы.

В течение марта произошло сразу три события. Во-первых, по комбинезону начислены 83,33 рубля для списания части стоимости. Проведена операция списания на затраты идентичной суммы. Произошло сокращение величины временной разницы на эти же 83,33 рубля.

В дебет счета 77 списывается 83,33 х 0,2 = 16,67. Стоит отметить, что все операции по определению и списанию временных разниц в программе 1С проводятся автоматически, что существенно снижает уровень нагрузки на бухгалтера.

Специальная одежда предназначена для индивидуальной защиты работников, например, при работе во вредных производствах или для защиты от загрязнений, разберем, как ведется учет спецодежды в 1с Бухгалтерия 8, ред.2.

Учет спецодежды в 1с зависит от срока ее эксплуатации и стоимости. Так спецодежда со сроком полезного использования менее 12 месяцев будет учитываться в составе материальных расходов и в бухгалтерском и в налоговом учете. Спецодежда со сроком службы более 12 месяцев и стоимостью менее 40 000 рублей учитывается по-разному в бухгалтерском и налоговом учетах. В бухгалтерском учете она учитывается в составе МПЗ, но ее стоимость погашается линейным способом в зависимости от срока полезного использования. В налоговом учете такая спецодежда списывается сразу на материальные расходы. В этом случае возникает временная разница. И спецодежда со сроком службы более 12 месяцев и стоимостью более 40 000 рублей учитывается как основные средства, а в налоговом учете как амортизируемое имущество.

Учет спецодежды в 1с Бухгалтерия 8

Рассмотрим, как учитывать спецодежду со сроком использования менее 12 месяцев в 1с Бухгалтерия 8, ред.2.

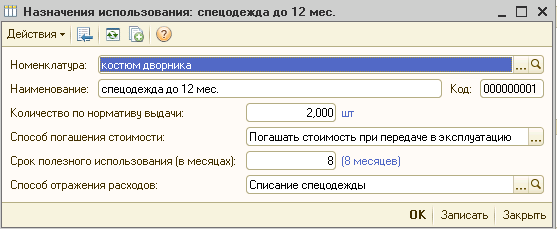

Например, ООО «Веда» приобрело костюм дворника 2 шт. по цене 2 000 руб. (НДС сверху 18%). Затем костюм дворника был передан в эксплуатацию в количестве 2 шт.

Первый документ – это документ «Поступление товаров и услуг», который можно найти на закладке «Покупка». Вид операции «Покупка, комиссия». В новом документе указываем контрагента, договор и склад. В нижней части документа добавляем или выбираем наименование спецодежды, в нашем примере «костюм дворника». У нас это новый элемент, поэтому для его добавления в справочник «Номенклатура» заходим в папку «Спецодежда». К данной папке «привязан» счет учета 10.10 «Специальная оснастка и специальная одежда на складе». Далее указываем количество, цену, ставку НДС и проводим документ. Если поставщик предоставил счет-фактуру, указываем его номер и дату.

По документу сформированы проводки:

Дт 10.10 Кт 60.01 поступил костюм дворника без НДС

Дт 19.03 Кт 60.01 НДС

Когда спецодежда будет передана в эксплуатацию, на основании документа «Поступление товаров и услуг» можно сформировать документ «Передача материалов в эксплуатацию».

Здесь нужно указать подразделение, куда передается спецодежда, физическое лицо, назначение использования и количество.

В нашем примере срок службы спецодежды 8 месяцев, поэтому в назначение использования указываем наименование «Спецодежда до 12 мес.», способ погашения стоимости — Погашать стоимость при передаче в эксплуатацию, срок полезного использования – 8 мес. и способ отражения расходов – списание на 20 счет.

Проводим документ и смотрим проводки:

Дт 10.11.1 Кт 10.10 передана спецодежда с эксплуатацию

Дт 20.01 Кт 10.11.1 погашена стоимость спецодежды

Есть как минимум два варианта учета спецодежды, это когда спецодежду используют сотрудники организации и когда спецодежду передают сотрудникам подрядной организации.

В любом случае оприходование спецодежды осуществляется одинаковым способом, обычным документом поступления товаров и услуг. Проводки по поступлению будут следующими:

По товарной накладной от поставщика:

Дт 10.10 Кт 60.01 - на сумму стоимости спецодежды без НДС

Дт 19.03 Кт 60.01 - на сумму НДС от поставщика

По счет-фактуре от поставщика:

Дт 68.02 Кт 19.03 - на сумму НДС

Затем, по мере выдачи спецодежды сотрудникам необходимо оформлять документы. При передаче спецодежды и спецоснастки сотрудникам необходимо опираться на Постановление Минтруда №51 от 18.12.1998, Приказ Минфина РФ №135н от 26.12.2003, внутренние локальные акты предприятия.

Дело в том, что у спецодежды и спецоснастки имеются сроки полезного использования в течении которых стоимость спецодежды должна равными частями (линейным способом) быть списана на затратные счета. Допускается единовременное списание стоимости спецодежды при СПИ менее года.

В любом случае в программе оформляется документ:

/Склад/ - /Спецодежда и инвентарь/- Передача материалов в эксплуатацию, нажимаем кнопку создать

В открывшемся документе с помощью кнопки «Добавить» или «Подбор» заполняем номенклатуру, физическое лицо и назначение использования, в котором необходимо прописать вариант списания на расходы стоимости спецодежды.

Если частями - выбираем линейный способ и прописываем СПИ

Если полной стоимостью в месяц передачи - способ погашения стоимости при передачи в эксплуатацию

Списание стоимости спецодежды и спецоснастки для целей налогового учета.

Спецодежда, как правило, имеет стоимость менее 100 000 рублей и относится к неамортизируемому имуществу. Такое имущество может быть списано на расходы в полном объеме в момент передачи, также письмом ИФНС разрешено списывать стоимость спецодежды равными частями втечении СПИ. Какой способ выбрать решает сама организация и закрепляет в учетной политике.

По документу передачи в эксплуатацию спецодежды формируется проводка:

Дт 10.11.1 (или 2) Кт 10.10 - на сумму стоимости спецодежды

Списание стоимости отразиться при закрытии месяца проводкой:

Дт 20 Кт 10.11.1

Параллельно формируется проводка на забалансовом счете по Дебету счета МЦ.02 закрепляется спецодежда за сотрудником организации.

После проведения документа необходимо распечатать ведомость МБ-7 (или требование -накладную при списание всей стоимости спецодежды на расходы).

После окончания срока полезного использования выданной спецодежды ее выбытие отражается документом :

/Склад/ - /Спецодежда и инвентарь/ - Списание материалов из эксплуатации, нажимаем кнопку создать.

.JPG)

Для заполнения табличной части воспользуйтесь кнопкой «Заполнить», тогда появится возможность ее автоматического заполнения, на вкладке «Списание расходов» выберите вариант отнесения стоимости на расходы.

Если по договору подряда, в обязанности Вашей организации входит обеспечение спецодеждой и спецоснасткой работников подрядной организации, задействованных на выполнении подрядных работ для Вашей организации, то отсутствует реализация указанной спецодежды, так как собственником указанного имущества остается Ваша организация.

В этом случае, передача и возврат спецодежды и спецоснастки, после использования, происходит на основании акта приема-передачи, составленного в произвольной форме.

Списание стоимости спецодежды и спецоснастки происходит в обычном порядке, исходя из установленных норм.

/ "Бухгалтерская энциклопедия "Профироста"

21.07.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

По закону все организации в обязательном порядке должны предоставлять своим работникам спецодежду, так как она необходима для защиты от нежелательного воздействия окружающей среды при выполнении обязанностей.

Учет спецодежды в 1С 8.3 Бухгалтерия 3.0 производится в соответствии с приказом Министерства Труда № 997н. В данной пошаговой инструкции мы подробно рассмотрим весь процесс списания спецодежды в 1С с разными сроками полезного использования в связи с тем, что нормы учета для них различаются.

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Передача в эксплуатацию

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

Списание спецодежды

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

Отчетность

Сформируем оборотно-сальдовую ведомость по счету 10.11.1 за октябрь 2017 года. Обратите внимание, что для уточнения наличия спецодежды и спецоснастки на складе нужно использовать счет 10.10.

На приведенном ниже рисунке мы видим не только какая сумма была по халату в конце и начале октября, но и погашенные 97,22 рублей.

Рад снова всех приветствовать на сайте . В очередной статье мы продолжим рассматривать особенности выполнения регламентированных операций закрытия месяца в 1С БУХ и вопросы непосредственно связанные с этим процессом. И сегодня на очереди регламентированная операция . Как обычно рассмотрим теоретические особенности учета спецодежды и практические примеры выполнения операций в 1С: поступление, передача в эксплуатацию и погашение стоимости спецодежды. Также напомню, что все статьи посвященные закрытию месяца Вы можете найти .

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Самый простой вариант учета спецодежды со сроком полезного использования до 1 года. Эта спецодежда учитывается как материально-производственные запасы (даже если по стоимость достигает порога ОС) и списание её стоимости на затраты осуществляется единовременно для упрощения учета.

Второй вариант – это спецодежда со сроком полезного использования более 1 года, которая по стоимости не может относиться к основным средствам (менее 40 000 руб.). Этот вид спецодежды также учитывается в составе материально-производственных запасов (МПЗ), но в бухгалтерском учете не списывается единовременно в затраты. Стоимость погашается линейным способом при выполнении операций закрытия месяца «Погашение стоимости спецодежды и спецоснастки» . А в налоговом учете стоимость списывается единовременно. В результате возникает временная разница, которая постепенно компенсируется при списании стоимости в бухгалтерском учете.

Третья разновидность имеет срок полезного использования более 1 года и стоимость более 40 000 руб. Такая спецодежда входит в состав основных средств и учитывается в порядке, который применяется для учета ОС (отражается в составе имущества подлежащего амортизации).

Для учета спецодежды в бухгалтерском учета используются следующие счета:

- 10.10 «Специальная оснастка и специальная одежда на складе» ;

- 10.11.1 «Специальная одежда в эксплуатации» ;

- МЦ.02 «Спецодежда в эксплуатации (забалансовый)» .

Передача спецодежды в эксплуатацию

Рассмотрим на примере особенности учета спецодежды в 1С Бухгалтерия. Напомню, что примеры я делаю в новом интерфейсе программы «Такси». О том как перейти на этот интерфейс или вернуть прежний я писал в статье .

Итак, в нашей организации выдается два вида спецодежды:

- Резиновые сапоги для мойки – 1 пару сроком на 1 год;

- Костюм для мойки – 1 комплект сроком на 3 года.

Поступление спецодежды в 1С отражается так же как и поступление обычного товара или материала, отличие лишь в счете учета. Спецодежда учитывается на счете 10.10 «Специальная оснастка и специальная одежда на складе». Поэтому я не стану на этом заострять внимание, будем считать, что спецодежда уже к нам поступила от поставщика. Для отражения процесса передачи спецодежды в эксплуатацию используется документ «Передача материалов в эксплуатацию» .

Давайте сразу создадим два элемента этого справочника. Первый для учета погашения стоимости резиновых сапог. Поскольку срок использования определен не более года, то сапоги относятся к первой категории спецодежды и их стоимость будет сразу списываться в расходы — способ погашения будет «Погашение стоимости при передачи в эксплуатацию» . Способ отражения расходов: «Амортизация (счет 20.01)». Этот элемент у меня уже был создан ранее и мне подходят его настройки. Не забывайте полностью заполнить аналитику счета затрат иначе программа выдаст ошибку при закрытии месяца.Ещё одно поле — количество по нормативу выдачи — 1 пара.

Аналогично создадим ещё один элемент справочника «Назначения использования», который будет относиться к спецодежде «Костюм для мойки». Эта спецодежда имеет срок полезного использования 36 месяцев (3 года), поэтому относится ко второй категории и её стоимость в бухгалтерском учете будет погашаться постепенно линейным способом. Поэтому в поле «Способ погашения стоимости» выбираем «Линейный». Способ отражения расходов тот же.

Теперь вернемся в документ «Передача материалов в эксплуатацию» и отразим выдачу спецодежды сотруднику Иванову: 1 пару сапог и 1 комплект костюма для мойки. Документ необходимо заполнить так как указанно на скриншоте.

Проведем документ и проанализируем проводки. Первые две проводки отражают факт того, что спецодежда теперь будет учитываться на дебете счета 10.11.1 «Специальная одежда в эксплуатации».

Две другие проводки отражают списание стоимости спецодежды в расходы на счет 20.01 «Основное производство» с кредита счет 10.11.1, который использовался в первых двух проводках. Сапоги списываются в расходы и по бухгалтерскому и по налоговому учету, в то время как костюм только по налоговому учету. В результате возникает временная разница (ВР). Проводки по бухгалтерскому учету будут производиться при проведении документа закрытия месяца «Погашение стоимости спецодежды и спецоснастки» в течение 36 месяцев.

Последняя пара проводок использует забалансовый счет МЦ.02 «Спецодежда в эксплуатации» , на дебете которого учитывает нашу спецодежду. Он используется для того чтобы бухгалтера была возможность отслеживать спецодежду находящуюся на руках у работников.

Операция закрытия месяца «Погашение стоимости спецодежды и спецоснастки»

Однако обратите внимание, что списание начнется в месяце следующем за тем, в котором спецодежда была передана в эксплуатацию. В нашем случае в августе 2014. Выполним закрытие месяца за август 2014 года с помощью одноименного сервиса программы 1С Бухгалтерия и посмотрим проводки.

Формируется проводка, где с кредита счета 10.11.1 списывается часть стоимости спецодежды в затраты на дебет счета 20.01 в размере 138,9 руб. = 5 000 руб. (первоначальная стоимость) / 36 месяцев (срок использования). Также обратите внимание на цифры в разделе налогового учета в полях ВР – временная разница, которые компенсируют разницу возникшую между налоговым и бухгалтерским учетом во время передачи спецодежды в эксплуатацию.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !