С 21 ноября 2017 г. начинает действовать новая форма отчета 1-мп (микро) «Отчет о финансово-хозяйственной деятельности микроорганизации» (далее – отчет 1-мп (микро)) <1> . В статье рассмотрено, какие изменения произошли в форме отчета 1-мп (микро), а также в указаниях по ее заполнению.

Государственное статистическое наблюдение за финансово-хозяйственной деятельностью микроорганизаций за 2017 год является выборочным <2> .

Отчет 1-мп (микро) за 2017 год представляют <3> :

— микроорганизации согласно выборке Белстата;

— вновь созданные в 2017 году коммерческие организации (за исключением банков и крестьянских (фермерских) хозяйств).

Отчет 1-мп (микро) можно представить в виде электронного документа или на бумажном носителе. Срок его представления – 30 января 2018 г. <4> .

При заполнении отчета 1-мп (микро) за 2017 год следует учитывать изменения, произошедшие в его форме и в указаниях по ее заполнению.

Так, микроорганизация, которая не осуществляла деятельность в 2017 году, заполняет не все разделы, а только <5> :

— раздел I «Численность работников и заработная плата» (далее – раздел I);

— графы А, Б, В и 2 таблицы 7 раздела VII «Производство промышленной продукции (услуг промышленного характера)»;

— раздел VIII «Сведения об организации учета хозяйственных операций» (далее – раздел VIII).

Вновь созданная в 2017 году и не осуществляющая деятельность коммерческая организация должна заполнить <6> :

— раздел I;

— раздел VIII.

В перечень документов, на основании которых составляется отчет 1-мп (микро) за 2017 год, включены международные товарно-транспортные накладные «CMR», формуляры поездки. Разъяснено, что отчет 1-мп (микро) за 2017 год также составляется на основании данных иных документов, имеющихся на дату его представления <7> .

Данные раздела I заполняются с одним знаком после запятой <8> . Указанный раздел дополнен строками:

— 13 «из них уволенных (переведенных, перемещенных) работников из числа ранее принятых в отчетном году на дополнительно введенные рабочие места (строка 9) в случае исключения из штатного расписания» <9> ;

— 14 «Среднесписочная численность за декабрь» и 15 «из нее среднесписочная численность женщин за декабрь» <10> ;

— 16 «Фонд заработной платы работников списочного состава, включая внешних совместителей за декабрь» и 17 «из него фонд заработной платы женщин (работников списочного состава, включая внешних совместителей) за декабрь» <11> .

Уточнена методология расчета объема пассажирооборота (строка 24) раздела II «Автомобильный транспорт» (далее – раздел II) при городских и пригородных (за исключением туристско-экскурсионных), междугородных и международных автомобильных перевозках в нерегулярном сообщении, а также при туристско-экскурсионных перевозках во всех видах сообщения <12> .

В отчете 1-мп (микро) за 2017 год отражается списочное количество легковых автомобилей-такси на начало (строка 27) и конец года (строка 28) <13> .

Данные раздела II по строкам 20, 21, 23, 24 и 26 отражаются с одним знаком после запятой, по строкам 27 и 28 – в целых числах <14> .

Разъяснено, что строительная (проектная) микроорганизация-подрядчик, применяющая упрощенную систему налогообложения, при заполнении раздела III «Финансовые результаты» (далее – раздел III) по строкам 70, 71, 72 и 73 отражает стоимость строительных работ и услуг (включая ремонтно-строительные, проектные), выполненных собственными силами на основании договоров подряда и (или) контрактов на выполнение строительных (проектных) работ <15> .

Раздел III и раздел IV «Состояние расчетов на 1 января года, следующего за отчетным» дополнены подстрочным примечанием: «<1> Разделы III и IV не заполняют страховые организации».

Уточнено, что раздел V «Объем подрядных работ» заполняется на основании актов сдачи-приемки выполненных строительных и иных специальных монтажных работ по утвержденным формам <16> и иных первичных учетных документов, имеющихся (оформленных) на дату составления отчета <17> .

При расчетах в иностранной валюте данные об объеме подрядных работ, выполненных собственными силами, пересчитываются в белорусские рубли в соответствии с НСБУ N 69 <18> .

Разъяснено, что, заполняя раздел VI «Сведения о деятельности организации по видам экономической деятельности» (далее – раздел VI), микроорганизация, осуществляющая расчеты в иностранной валюте, отражает данные об объеме производства продукции (работ, услуг) по ценам, пересчитанным в белорусские рубли в соответствии с НСБУ N 69 <19> .

Готовая продукция, поставляемая на экспорт в соответствии с заключенными контрактами, включается в объем промышленного производства по контрактным ценам, пересчитанным в белорусские рубли в соответствии с НСБУ N 69. Как и ранее, из контрактной цены вычитаются налоги и сборы, исчисляемые из выручки, экспортные пошлины и стоимость транспортировки продукции от станции отправления до станции назначения. Если доставка осуществляется собственными силами микроорганизации и при этом стоимость доставки не формируется индивидуально под каждый контракт и не выделена в контракте отдельно, то транспортные расходы не исключаются из контрактной цены <20> .

Разъяснено, что опытные образцы, которые являются конечным этапом выполнения научно-исследовательских, опытно-конструкторских и опытно-технологических работ (далее – НИОКТР) и имущественные права на которые принадлежат микроорганизации, включаются в объем промышленного производства только при наличии документов, подтверждающих их качество. В разделе VI осуществление научной и технической деятельности отдельно выделять не нужно <21> .

Уточнено, что в объем промышленного производства не включается стоимость сырья и материалов заказчика (давальческое сырье), принятых на забалансовый счет бухучета 003 «Материалы, принятые в переработку» и не оплаченных микроорганизацией-изготовителем <22> .

Если микроорганизация выполняет только функции заказчика при строительстве зданий и в дальнейшем реализует объект строительства (его часть) другим организациям или физическим лицам, то прибыль от такой реализации отражается в году подписания акта приема-передачи объекта недвижимости независимо от условий оплаты (100-процентная предоплата или рассрочка платежа) <23> .

Разъяснено, что в объем производства продукции (работ, услуг) микроорганизация, осуществляющая общестроительные и специальные работы по строительству зданий, сооружений и иных объектов строительства, не включает стоимость монтируемого и ремонтируемого на объекте строительства оборудования, а также стоимость приобретенных или изготовленных на стройке деталей для укомплектования оборудования <24> .

Введен порядок отражения объема производства продукции (работ, услуг) микроорганизациями, осуществляющими НИОКТР <25> .

Уточнено, что в отчет 1-мп (микро) за 2017 год стоимость проектных и изыскательских работ включается вместе со стоимостью услуг по проведению государственной экспертизы градостроительной и проектной документации <26> .

Микроорганизации, уплачивающие единый налог на вмененный доход , в таблице 8 раздела VIII по строке 220 «Код организации учета хозяйственных операций» должны проставить цифру 3.

Статистическая отчетность микропредприятий - это сведенная к минимуму обязанность организаций, имеющих статус микропредприятия, отчитаться перед органами статистики. Один из таких отчетов, сдаваемых по итогам года, называется «Форма МП-микро»: кто должен сдавать этот отчет и в какие сроки, подскажет эта статья.

Статистическая отчетность касается абсолютно всех организаций, независимо от их размера. Некоторые отчеты нужно сдавать регулярно, в частности бухгалтерские итоги за год, а некоторые — через определенный период и только тем респондентам, которые попали в выборку Росстата. Именно таким отчетом является форма МП-микро, утвержденная Приказом Росстата от от 02.11.2018 № 654. Отчет называется «Сведения об основных показателях деятельности микропредприятия» и является ежегодным. Рассмотрим его особенности подробнее.

Форма МП-микро: кто обязан сдавать

Этот отчет предназначен исключительно для юридических лиц, которые относятся к категории микропредприятий. Это те организации, у которых в 2018 году:

- работало не более 15 работников;

- годовой доход от ведения предпринимательской деятельности составил не более 120 млн рублей;

- доля участия государственных образований, общественных и религиозных организаций и фондов не превышала суммарно 25 %;

- доля участия прочих компаний (в том числе иностранных) не превышала суммарно 49 %.

Превышение предельных значений в течение 3 календарных лет подряд приводит к утрате статуса.

Если фирма подходит под эти параметры, необходимо проверить, не попала ли она в выборку статистического наблюдения. Сделать это можно с помощью специального сервиса на сайте Росстата. Организации достаточно ввести в предложенную форму все свои данные (наименование, ОКПО, ИНН или ОГРН) и получить информацию обо всех отчетах в статистику, которые необходимо сдавать в 2019 году. Кроме того, органы Росстата заблаговременно уведомляют респондентов, попавших в выборку, о необходимости отчитаться. Такие письменные уведомления Росстат рассылает по известным ему адресам компаний.

МП-микро: сроки сдачи 2019

В 2019 году дата сдачи отчета МП-микро за 2018 год выпадает на 5 февраля. Никаких переносов не предусмотрено, так как это вторник. Именно эта дата фигурирует в Приказе Росстата как последний день для исполнения обязанности отчитаться. Опоздание грозит серьезным штрафом.

Особенности и порядок заполнения

Заполнить МП-микро совсем не сложно, он составлен в форме анкеты. В шапке, как обычно, необходимо написать реквизиты и наименование организации, а также ее почтовый адрес.

Далее в МП-микро идет раздел 1, в котором нужно ответить только на один вопрос: применяет ли фирма упрощенную систему налогообложения. Вариантов ответов, очевидно, два: «да» и «нет». Напротив правильного варианта нужно поставить отметку.

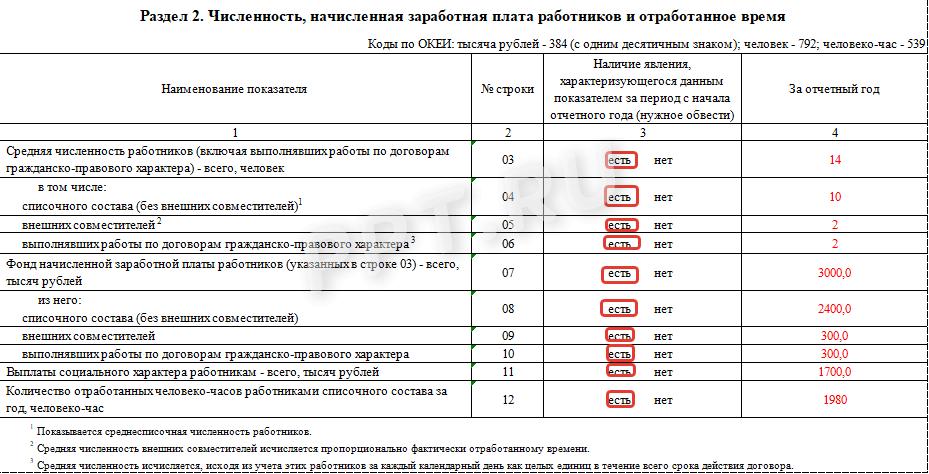

Второй раздел в бланке МП-микро более объемный. Он предназначен для сведений о численности и заработной плате работников. Для его заполнения потребуется рассчитать среднесписочную численность, а также указать число внешних совместителей и лиц, которые работают по договорам гражданско-правового характера. По такому же принципу необходимо разделить фонд оплаты труда. В конце нужно привести сведения о социальных выплатах сотрудникам, а также указать количество отработанных человеко-часов.

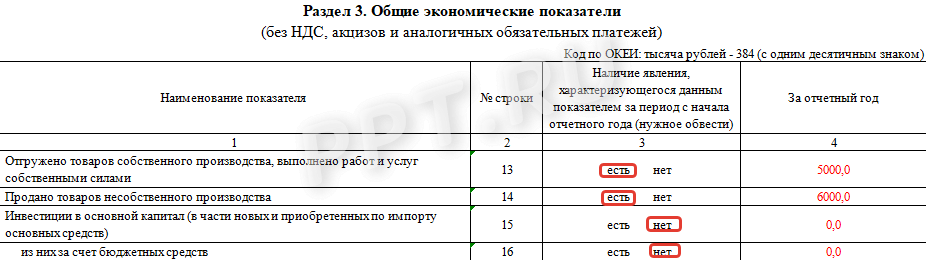

Третий раздел небольшой и называется «Общие экономические показатели». Заполнять нужно сведения об отгрузке товаров, выполнении работ и услуг. Также в этом же разделе нужно проинформировать орган статистики об инвестициях в основной капитал. Все данные нужно приводить в рублях, а из стоимости вычитать НДС и акцизы.

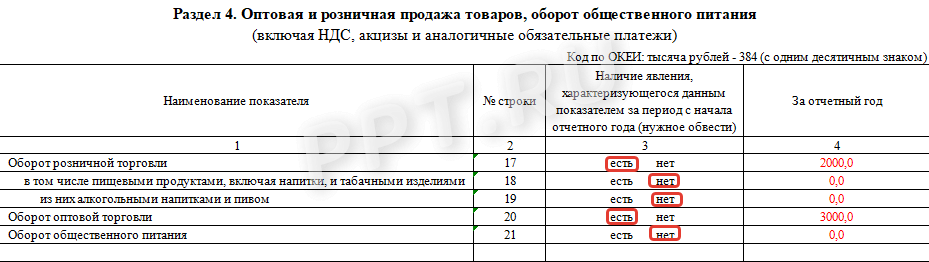

Четвертый раздел формы МП-микро предназначен для фирм, которые занимаются оптовой и розничной торговлей или являются предприятиями общественного питания. В нем следует отметить, есть или нет такие обороты, а также указать их объем за отчетный период.

Заключительный, пятый раздел отчета МП-микро должны заполнять организации, если в их штате есть водители и они используют для своих нужд любой грузовой или легковой транспорт. Даже один автомобиль обязывает бухгалтера заполнить этот раздел.

В конце отчет должен подписать бухгалтер, который его заполнял. Также нужно проставить дату заполнения и указать электронную почту и номер телефона.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Кроме сведений о деятельности организаций МП-микро, самые маленькие компании и индивидуальные предприниматели обязаны направлять в Росстат и другие формы:

- бухгалтерский баланс и форму № 2 (можно в упрощенном варианте) — до 31.03.2019;

- форму № МП (микро)-натура «Сведения о производстве продукции микропредприятием» для фирм, которые осуществляют производство продукции, добывающих, обрабатывающих производств, компаний, которые осуществляют производство и распределение электроэнергии, газа и воды, лесозаготовки, а также занимающихся рыболовством — до 25.01.2019 (Приказ Росстата от 27.07.2018 № 461 );

- годовую форму № 1-ИП «Сведения о деятельности индивидуального предпринимателя» исключительно для ИП — до 02.03.2019.

Кроме того, могут добавляться другие статистические документы в зависимости от отрасли, в которой работает фирма, и ее сферы деятельности.

Ответственность за несдачу

За нарушение сроков или игнорирование обязанности по сдаче статистической отчетности действуют крупные штрафы. Они предусмотрены статьей 13.19 КоАП РФ , и их размер составляет:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на организации — от 20 000 до 70 000 руб.

Повторное нарушение обойдется существенно дороже, штраф вырастает для должностных лиц до 50 000 рублей, а для юрлиц — до 150 000 рублей. Привлечь к ответственности орган статистики может в течение двух месяцев с даты совершения нарушения.

Отчитываться об основных показателях деятельности должны все малые предприятия, кроме микро.

Однако сдавать любую статистическую отчетность малые предприятия обязаны, только если попали в выборку. Если организация не получала требование из органов статистики, представлять форму ПМ не нужно.

Когда сдавать

Форма сдается один раз в квартал.

За I квартал нужно сдать форму ПМ до 29 апреля, за I полугодие — до 29 июля, за 9 месяцев — до 29 октября, за год — до 29 января.

Скачать новый бланк формы ПМ бесплатно

Инструкция по заполнению формы ПМ статистика

Титульный лист

Титульный лист формы включает стандартные данные: наименование, адрес, коды организации. При этом следует указать полное наименование фирмы согласно регистрационным документам, а в скобках написать краткое название. В адресной строке нужно отразить полный юридический адрес и фактический адрес (если он отличается от юридического).

В графах 2 и 3 титульного листа нужно отметить коды ОКПО и ОКВЭД соответственно. Графу 4 нужно оставить пустой.

Все показатели в разделы 1 и 2 заносятся нарастающим итогом.

Первый раздел

Если компания применяет УСН, нужно сделать отметку в разделе 1.

Второй раздел

Второй раздел заполняется исходя из численности работников и их зарплаты.

По каждому показателю нужно сделать отметку, для этого следует обвести соответствующее слово — «есть» или «нет».

Таблица включает показатели по средней численности, фонду зарплаты и социальным выплатам. По строке 03 отражается средняя численность работников. Строка 03 равна сумме строк 04, 05 и 06.

Фонд начисленной заработной платы (ФЗП) по категориям работников отражается в строках 07-11.

Чтобы организацию отнести к микропредприятиям, показатели ее деятельности должны соответствовать определенным критериям (статья 4 209-ФЗ от 24.07.2007):

- численность должна составлять не более 15 сотрудников;

- доход от ведения деятельности не должен превышать 120 млн руб.

Какие отчеты сдают в статистику микропредприятия в 2019 году

Деятельность малого бизнеса (в то числе и микропредприятий) подвергается сплошному статистическому наблюдению раз в пять лет. Последнее такое наблюдение было в 2016 году по результатам деятельности за 2015 г.

В промежуточные периоды субъекты микробизнеса подвергаются только выборочному наблюдению один раз в год. Его правила установлены Постановлением Правительства от 16.02.2008 № 79.

Полный перечень статотчетности для микроорганизаций составляет 18 форм. Подавляющее большинство из них связаны со специфическими видами деятельности. Основная форма: МП (микро); кто обязан сдавать отчет, разберемся ниже.

Чтобы понять, попала организация в выборку или нет, следует обратиться к специальному ресурсу Росстата statreg.gks.ru . На открывшейся странице, заполнив данные компании, можно получить список статформ, подлежащих сдаче. Некоторые региональные управления Росстата публикуют перечень организаций, попавших в выборку на своих сайтах. Например, список выбранных организаций Санкт-Петербурга и Ленинградской области можно найти на странице Петростата в разделе Отчетность → Статистическая отчетность → Список отчитывающихся хозяйствующих субъектов .

МП (микро) сроки сдачи 2019

Рассматриваемая нами статформа утверждена приказом Росстата от 21.08.2017 № 541. В нем же содержится краткое разъяснение по заполнению.

Бланк МП (микро)

Дата сдачи отчета МП (микро) установлена на 5 февраля. Если опоздать с представлением формы, то возможно применение штрафных санкций. Согласно статье 13.19 КоАП РФ, штраф на компанию за несдачу статоотчетности может составить от 20 000 до 70 000 руб.

Бывают ситуации, когда органы статистики запрашивают отчетность несмотря на то, что при запросе к ресурсу statreg.gks.ru она не отражается в списке. Для того чтобы избежать штрафных санкций, рекомендуем сохранять скриншот страницы. Если отчет не был поименован в списке подлежащих сдаче на ресурсе и компания не была уведомлена Росстатом в письменной виде о необходимости сдаче отчета, штрафные санкции не применяются.

Также органы статистики могут запросить заполнение формы МП (микро) — натура. Она содержит сведения о произведенной продукции, заполняется в количественном выражении и подлежит сдаче до 25 января года, следующего за отчетным.

Бланк МП (микро) — натура

![]()

Образец заполнения отчета

Развернутые Указания Росстата по заполнению формы МП (микро) утверждены Приказом № 723 от 07.11.2017.

Отчет заполняется по основным данным работы микропредприятия и состоит из титульного листа и пяти разделов. На титульном листе заполняются сведения об организации. В разделах отчета указываются сведения о:

- системе налогообложения;

- численности и фонде оплаты труда;

- величине выручки;

- сумме инвестиций в основной капитал;

- о грузоперевозках.

Форму предоставляют все организации, попавшие в выборочное наблюдение, в том числе и те, которые не вели деятельность или признаны банкротами, если в их отношении нет решения арбитражного суда о ликвидации.

Не ведущие деятельность микропредприятия подают отчетность с нулевыми значениями стоимостных показателей.

Отчетность – это способ обобщения данных в специализированных формах, присущий, в первую очередь, бухгалтерскому учету. В основном она необходима для отражения итоговых результатов, которых достигла компания за какой-либо период, ее финансового положения, количественных характеристик деятельности, денежных потоков и иных показателей.

Нормативные акты и база

Статистическая отчетность представляет собой один из видов документации, который передается в органы государственной статистики. Ее формы установлены на законодательном уровне.

Достоверность приведенной информации подтверждается подписями должностных лиц в бланках, которые становятся юридическими документами, обязательными к представлению.

Юридические лица обязаны предоставлять статистическую отчетность. Это установлено Федеральным законом №282-ФЗ от 29.11.2007 и Постановлением Правительства РФ №620 от 18.08.2008.

Все бланки, предоставляемые в органы статистики, имеют утвержденную форму . Их могут устанавливать Федеральная служба государственной статистики и Министерство финансов Российской Федерации. Последний регламентирует формы, которые применяются для обобщения финансовых показателей.

Базой, на основании которой формируется статистическая отчетность, является бухгалтерский учет в компании, то есть статистические данные формируются из сведений, содержащихся в первичной документации. Переоценить значение статистики сложно, поэтому законодательством предусмотрена ответственность за искажение передаваемой информации и несоблюдение сроков.

Статистическая отчетность в нашей стране подразделяется на два вида: общая и отраслевая . Первая представляется всеми юридическими лицами, а вторая – только теми, которые имеют отношение к определенным отраслям деятельности, например, сельское хозяйство, металлургия и т.п.

Какие компании должны сдавать

Федеральным законодательством установлено, что передавать статистические отчеты должны следующие респонденты :

- юридические лица;

- государственные и муниципальные органы власти;

- иностранные компании, имеющие в пределах Российской Федерации свои ;

- индивидуальные предприниматели;

- малые предприятия.

Большинство индивидуальных предпринимателей имеют признаки малых предприятий, поэтому при сдаче отчетности они должны руководствоваться правилами, установленными для последних. В соответствии с данными правилами для них предусмотрен более простой порядок представления статистических отчетов (Федеральный закон №209-ФЗ от 24.07.2007).

Итак, компания или ИП признаются малыми в 2020 году при наличии следующих признаков :

- среднесписочная численность сотрудников в 2019 году не превысила 100 человек;

- годовая выручка без учета за этот же период не превысила 800 млн. руб.;

- доля участия иных компаний, которые не признаны малыми или средними, а также иностранных компаний составляет не более 49%;

- доля участия государства либо муниципалитетов, благотворительных фондов, общественных и религиозных объединений составляет не более 25%.

Если же годовая выручка составила сумму менее 120 млн. руб., а численность сотрудников была в 2019 году менее 15 человек, то такая компания признается микропредприятием.

Вышеперечисленные признаки оценивает Федеральная налоговая служба РФ, по результатам она вносит либо исключает компанию из соответствующего Единого реестра, который размещен на ее сайте nalog.ru .

В Федеральном законе №209-ФЗ от 24.07.2007 установлено, что сплошная статистическая проверка проводится каждые 5 лет, в остальной период статистическую отчетность сдают только те малые предприятия, которые по определенным критериям выбрал Росстат РФ.

О том, что компания попала в выборку, Росстат должен сообщить ее руководству, отправив письмо с соответствующим требованием, к которому должны быть приложены формы отчетности и правила по ее заполнению. Однако компании могут проверить данную информацию самостоятельно на сайте Госкомстата РФ www.gks.ru .

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Все компании, которых законодательство обязывает вести бухгалтерский учет, по итогам года должны сдать бухгалтерскую отчетность. Один экземпляр данной отчетности необходимо передать в орган госстатистики.

Данное правило указано в Федеральном законе №402-ФЗ . Срок установлен до 31 марта . Индивидуальные предприниматели бухгалтерскую отчетность могут не представлять, т.к. законодательство разрешает им не вести бухгалтерский учет.

Уточнить информацию по выборке Росстата для конкретного предприятия можно на сайте данного ведомства, а также получив соответствующее требование по почте. Наиболее часто органы статистики требуют сдачу следующих форм отчетности :

- ПМ – данную форму отчетности сдают малые предприятия. Отчетным периодом для нее установлен квартал. Форма ПМ должна быть представлена до 29-го числа следующего месяца после окончания квартала, то есть за последний квартал 2019 года отчетность необходимо представить до 29-го января 2020. Микропредприятия данную форму не заполняют.

- ПМ-пром – является ежемесячным отчетом, установлена для малых предприятий. Микропредприятия форму ПМ-пром не представляют. Данный отчет должен быть передан до 4-го числа следующего после отчетного месяца.

- 1-ИП – данную форму представляют индивидуальные предприниматели, если они не заняты в производстве сельскохозяйственной продукции. Данный отчет подготавливают к сдаче один раз в год до 2-го марта.

- 1-ИП (торговля) — представляют индивидуальные предпринимателями, занятые в розничной торговле и оказании бытовых услуг гражданам. Данный отчет представляется один раз в год до 17-го октября.

Для микропредприятий установлена своя форма статистической отчетности МП (микро). Она обобщает информацию за календарный год и должна быть представлена до 5-го февраля.

Все необходимые формы необходимо предоставлять в двух экземплярах. Первый передается в органы статистики , а второй с отметками о принятии – остается в компании .

Сегодня отчеты можно представить лично в территориальный орган статистики, по почте заказным письмом или в электронном виде. Причем электронную отчетность можно передать двумя способами: посредством системы электронного документооборота или непосредственно на сайте территориального органа Росстата, если организована такая техническая возможность (на сегодня лишь в нескольких регионах). Данные варианты возможны только при наличии .

Если отчетность передается посредством заказного письма или в электронном виде, то датой представления является дата отправки, которая подтверждается соответствующими квитанциями.

Ответственность

В случае нарушения сроков, согласно статье 13.19 КоАП РФ , предусматриваются административная ответственность и штрафы. Руководитель компании может заплатить от 10 000 до 20 000 рублей , а юридические лица – от 20 000 до 70 000 рублей .

Если компания допускает неоднократное нарушение сроков, то штраф для руководителя компании устанавливается в размере от 30 000 до 50 000 рублей , а для предприятий – от 100 000 до 150 000 рублей . Такие же штрафы применяются за непредставление статистической отчетности.

Узнайте особенности формирования отчетности малыми предприятиями из данного видео.