В данной статье мы рассмотрим коэффициент фондоемкости. Узнаем что влияет на коэффициент и разберем расчет фондоотдачи. Поговорим об ошибках в расчетах.

Зачастую для бизнес-плана необходим расчёт такого коэффициента, как «коэффициент фондоёмкости». В данной статье будет подробно освещён данный вопрос, что позволит предпринимателю произвести наиболее точные расчёты необходимых затрат на производство.

Что входит в понятие Коэффициент фондоёмкости?

Фондоёмкость – это финансовый показатель, отражающий эффективность использования фонда основных средств предприятием. Данный показатель составляет стоимость основных фондов, приходящихся на одну выпускаемую единицу продукции.

Без основных средств невозможно существование предприятия – благодаря им предприятие имеет возможность выпускать и продавать продукцию. К основным средствам относятся:

- здания;

- производственное оборудование;

- транспортные средства и т.д.

Благодаря значению данного показателя руководитель принимает решение целесообразности наращивания производственных мощностей.

Данный показатель эффективен не во всех отраслях производства. Целесообразность использования показателя фондоёмкости уместен в тех областях, где производственный процесс не зависит в полной мере от интеллектуальных вложений:

- лесозаготовительное производство;

- капитальное строительство;

- добывающая промышленность и т.д.

Факторы, влияющие на коэффициент фондоёмкости

На коэффициент фондоёмкости предприятия влияют:

- загруженность производственных мощностей;

- среднегодовая стоимость основных средств;

- объём продукции, выпущенной предприятием.

Коэффициент фондоемкости: формула расчета

Для расчёта коэффициента фондоёмкости используются отчётная, бухгалтерская документация, содержащая объёмы продукции, выпускаемой предприятием.

Расчёт коэффициента осуществляется по формуле:

| Коэффициент фондоемкости | = | 1 | / | Фондоотдача | = | Стоимость основных средств | / | Объём выпущенной продукции |

Но в практической деятельности чаще используются среднегодовые показатели, отражённые в бухгалтерской отчётности. Для расчёта коэффициента фондоёмкости необходимо учитывать следующие критерии:

- основные средства на 1 января расчётного года;

- основные средства на 31 декабря расчётного года;

- выручка, полученная предприятием в расчётном году.

Расчёт производится по следующей формуле:

Расчёт коэффициента по бухгалтерскому балансу

Для расчёта коэффициента фондоёмкости очень удобно использовать бухгалтерский баланс. Для проведения расчёта необходимо взять следующие показатели:

- строка 1150 на начало года (Приложение № 1 к Приказу Минфин РФ от 02.07.2010 № 66н);

- строка 1150 на конец года (Приложение № 1 к Приказу Минфин РФ от 02.07.2010 № 66н);

- строка 2110 (Приложение № 2 к Приказу Минфин РФ от 02.07.2010 № 66н).

Расчёт будет произведён по следующей формуле:

Например:

У ООО «АБВ», производящего лесозаготовительные работы, в бухгалтерском отчёте следующие показатели:

- строка 1150 на начало года – 3560380 рублей;

- строка 1150 на конец года – 4180360 рублей;

- строка 2110 – 13200000 рублей.

Коэффициент фондоёмкости составит:

3560380 + 4180360 * 0,5 / 1320000 = 0,29.

Как трактовать значение коэффициента фондоёмкости?

Необходимо уяснить, что чем больше показатель коэффициента фондоёмкости, тем менее эффективно используются производственные мощности . В данном случае руководителю необходимо изыскивать возможности рационального использования оборудования с целью оптимизации производственного процесса.

Что показывает анализ коэффициента фондоемкости?

Коэффициент фондоёмкости предприятия невозможно проанализировать, получив объём показателя за 1 год – для качественного анализа необходимы результаты нескольких лет. В результате проведённой работы можно увидеть довольно интересную картину:

| Значение коэффициента фондоёмкости | Комментарий |

| Коэффициент фондоёмкости увеличивается | Данная тенденция говорит о том, что снижается эффективность производства. Это означает то, что какие-то основные средства не задействованы в полном объёме в производственном процессе. Как правило, это может быть простаивающее оборудование, неиспользуемые производственные площади и т.д. |

| Коэффициент фондоёмкости снижается | Данная тенденция говорит о том, что эффективность производства повышается, т.е. основные средства в полной мере выполняют своё предназначение в выпуске продукции. |

| Коэффициент фондоёмкости предприятия превышает средний размер коэффициента фондоёмкости по отрасли | В этом случае можно говорить о снижении эффективности использования производственных мощностей конкретным предприятием по сравнению с предприятиями-конкурентами, формирующими среднеотраслевой показатель. |

| Коэффициент фондоёмкости предприятия ниже среднего размер коэффициента фондоёмкости по отрасли | В данном случае коэффициент фондоёмкости указывает на высокую эффективность использования средств производства данным предприятием по сравнению с конкурентами. Данный показатель позволяет рассматривать предприятие в качестве конкурентоспособного игрока на рынке производства. |

Например:

У ООО «АБВ», производящее лесозаготовительные работы, имеются следующие показатели:

| Показатели | 2015 год | 2016 год | Изменения |

| Основные средства | 3165740 | 4184540 | +1017000 |

| Выручка | 10160000 | 12580000 | +2420000 |

| Коэффициент фондоёмкости | 0,31 | 0,33 | +0,02 |

Основываясь на полученных показателях, можно утверждать, что, несмотря на проблемы в рациональном использовании производственных мощностей, в контексте среднеотраслевого показателя, ООО «АБВ» может рассматриваться в качестве серьёзного конкурента.

Чем полезен анализ фондоемкости отраслей?

Коэффициент фондоёмкости позволяет оценить рациональность использования производственных мощностей как самого предприятия в качестве самоанализа, так и сравнительный анализ предприятия в контексте производственной отрасли в целом.

В случае расчёта отраслевого коэффициента фондоёмкости за основу берутся:

- фонды производства;

- валовый продукт.

Принято рассматривать два вида фондоёмкости:

| Вид фондоёмкости |

ФОНДОЕМКОСТЬ ПРОДУКЦИИ

– показатель, обратный фондоотдаче; используется для определения потребностей в основных производственных фондах. Рассчитывается как отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за определенный период. Различают показатели прямой и полной фондоемкости. Прямая фондоемкость учитывает основных производственных фондов предприятия. Полная фондоемкость наряду с основными производственными фондами предприятия, участвующими в производстве продукции, включает стоимость основных производственных фондов, которые функционируют на других предприятиях и участвуют в производстве и обеспечении товарно-материальными ценностями данного предприятия – производителя конечной продукции. Например, в автомобильной промышленности стоимость основных производственных фондов, приходящаяся на 1 тыс. руб. продукции, составляет 360 руб. Однако ее связано с использованием товарно-материальных ценностей других смежных отраслей (металлургии, приборостроения, нефтехимической промышленности и т.п.), а также с использованием основных производственных фондов, удельная величина которых также учитывается в автомобилестроении исходя из стоимости основных производственных фондов, приходящейся на объем поставок продукции смежных предприятий (т.е. косвенная фондоемкость). С учетом косвенной фондоемкости полная фондоемкость на 1 тыс. руб. продукции автомобильной промышленности превышает 1,5 тыс. руб.

Краткий словарь экономиста. - М.: Инфра-М . Н. Л. Зайцев . 2007 .

Смотреть что такое "ФОНДОЕМКОСТЬ ПРОДУКЦИИ" в других словарях:

Фондоемкость - показатель советской статистики, равный частному от деления стоимости основных средств на годовой выпуск продукции с помощью этих средств. См. также: Основные средства Финансовый словарь Финам. Фондоемкость показатель, обратный фондоотдаче.… … Финансовый словарь

фондоемкость - Показатель, рассчитанный как стоимость основных средств деленная на годовой выпуск продукции с помощью этих средств. Показатель обратный фондоотдачи. фондоемкость Показатель, определяемый объемом… … Справочник технического переводчика

Фондоемкость - [ capital intensiveness] показатель, определяемый объемом производственных фондов, приходящихся на единицу продукции: x2/p (обозначения см. в статье Производственная функция). На макроэкономическом уровне измеряется Ф. совокупного общественного … Экономико-математический словарь

Фондоемкость - параметр, обратный параметру фондоотдачи, рассчитанный как отношение стоимости основных средств к стоимости годового выпуска продукции. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ФОНДОЕМКОСТЬ - показатель советской статистики, равный частному от деления стоимости основных средств на годовой выпуск продукции с помощью этих средств. Обратный показатель эффективности использования основных средств называют фондоотдачей. Райзберг Б.А.,… … Экономический словарь

фондоемкость - ФОНДОЁМКОСТЬ и; ж. Экон. Отношение основных производственных фондов к производственной продукции. Рост фондоёмкости продукции … Энциклопедический словарь

ФОНДОЕМКОСТЬ - в советской статистике: показатель, равный частному от деления стоимости основных средств на годовой выпуск продукции с помощью этих средств. Обратный показатель эффективности использования основных средств называют фондоотдачей … Энциклопедический словарь экономики и права Большой экономический словарь

Фондоемкость отражает стоимость используемого оборудования, приходящуюся на 1 рубль выручки. Показатель помогает понять, эффективно ли компания использует свои производственные мощности. Анализ динамики фондоемкости позволит сделать вывод об успешности инвестиций в основной капитал предприятия. В статье формулы фондоемкости, а также пример расчета и анализа показателя.

Где применяется коэффициент фондоемкости

Коэффициент фондоемкости эффективно рассчитывать для тех компаний, где производственный процесс не соотносится с уровнем интеллектуальных вложений напрямую:

- капитальное строительство,

- химическая промышленность,

- добывающая промышленность,

- черная и цветная металлургия,

- тяжелое машиностроение и др.

. Состав и структура основных производственных фондов

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

. Динамика фондоотдачи , фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Для этого надо провести анализ производительности труда . Также важна мотивация персонала к повышению отдачи на рабочем месте. .

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1 . Анализ фондоемкости

|

Значение коэффициента |

Комментарий |

|

Коэффициент увеличивается |

Данная тенденция говорит о том, что неполном или нерациональном использовании ОПФ. Это означает то, что какие-то основные средства не задействованы в полном объёме в производственном процессе. Как правило, это может быть простаивающее оборудование, неправильная организация рабочего времени, неиспользуемые производственные площади и т.д. |

|

Коэффициент снижается |

Эффективность производства повышается, т.е. основные средства в полной мере выполняют своё предназначение в выпуске продукции. |

|

Коэффициент фондоемкости предприятия превышает средний размер коэффициента по отрасли |

В этом случае можно говорить о снижении эффективности использования производственных мощностей конкретной компанией по сравнению с конкурентами, формирующими среднеотраслевой показатель. |

|

Коэффициент ниже среднего размер коэффициента фондоемкости по отрасли |

Высокая эффективность использования ОПФ по сравнению с конкурентами. Данный показатель позволяет рассматривать предприятие в качестве конкурентоспособного игрока на рынке производства |

Как влиять на фондоемкость

Различают 2 типа стратегий по использованию ОПФ:

- Интенсивная стратегия предполагает обновление и переоснащение мощностей предприятия, что влечет за собой большую выработку.

- Экстенсивная включает перераспределение времени работы оборудования, введение дополнительных смен, уменьшение простоя и правильная организация труда. Для снижения коэффициента фондоемкости, необходимо позаботиться о рациональном использовании производственных площадей, загрузить оборудование для работы в полную силу. Увеличить количество смен с целью увеличения объема выпускаемой продукции.

Пример расчета

Компания «Альфа», производящая лесозаготовительные работы, имеет следующие показатели (таблица 2).

Таблица 2 . Показатели для расчета

|

Показатель |

2017 год |

2018 год |

Отклонение |

|

Основные средства |

|||

|

Коэффициент фондоемкости |

Видим, что в 2017 году стоимость основных средств составила 0,31 рубль на каждый рубль произведенной продукции, а в 2018 году – 0,33 рубля. Рост величины фондоемкости говорит о том, что производственные мощности не работают в полной мере, т.е. используются не рационально. Прирост фондоемкости составил 6%.

Среднеотраслевой показатель коэффициента фондоемкости в отрасли лесозаготовительной промышленности находится на уровне 0,67. Исходя из этого, ООО «Альфа» может рассматриваться в качестве серьёзного конкурента.

В практической деятельности финансовым менеджерам следует вести «Отчет об эффективности использования основных фондов», который поможет отследить динамику изменения фондоемкости, обнаружить слабые места в структуре основного капитала и предпринять необходимые действия по оптимизации ОПФ.

Выводы

Показатель фондоемкости не так часто используется в анализе финансово-хозяйственной деятельности предприятия. Однако с помощью этого показателя можно оценить успешность инвестиций в основной капитал, загрузку производственных мощностей по сравнению с прошлыми периодами деятельности. См. подробнее, о способе экспресс-оценки бизнеса .

Изменение коэффициента фондоемкости в большую или меньшую сторону сигнализирует об эффективности производства. Оценка его динамики позволяет разработать верное стратегическое решение: увеличить количество смен с целью увеличения объема выпускаемой продукции, уменьшить простой или поменять организацию труда с ростом производительности.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

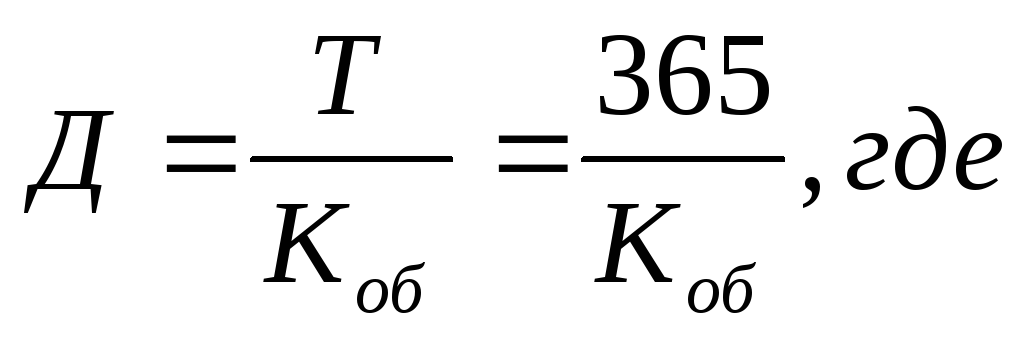

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

- 1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

- 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

- 3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

- 4. Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

- 5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

- 6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- 7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- 8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

- 9. .Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Фондоотдача -- экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли. В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффициемнт оборомта (оборамчиваемости) основнымх сремдств (англ. Fixed assets turnover ratio).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств (1.2.1)

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств.

Основными факторами роста фондоотдачи являются:

- 1. Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- 2. Увеличение коэффициента сменности работы оборудования;

- 3. Улучшение использования времени и мощности;

- 4. Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- 5. Замена ручного труда машинным;

- 6. Улучшение освоения вновь вводимых мощностей.

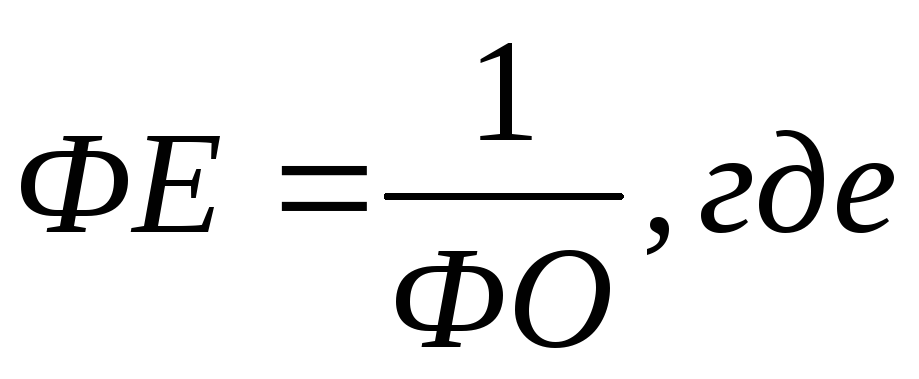

Показатель обратный фондоотдаче называют фондоёмкостью .

Фе = 1/ Фо (1.2.2)

Фондовооруженность -- экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней годовой списочной численности работников (рабочих).

ФВ = СО/ЧП (1.2.3)

ФВ - фондовооруженность;

СО - стоимость основных средств;

ЧП -численность персонала (как правило, берется производственный персонал).